发布日期:2025-11-17 05:46 点击次数:170

A股三大指数本日集体回调,沪指失守4000点大关。截止收盘,沪指跌0.73%,收报3986.90点;深证成指跌1.16%,收报13532.13点;创业板指跌1.84%,收报3263.02点。沪深两市成交额达到24217亿,较昨日放量1656亿。行业板块无数收跌,能源金属板块大涨,钢铁行业、电板板块涨幅居前,游戏、电源开发、电子化学品、煤炭行业、证券、农药兽药、电子元件板块跌幅居前。个股方面,高涨股票数目杰出1200只,逾60只股票涨停。

10月锂电产业链排产环比不息增长,各设施一二线厂商基本满产,节后多个细分设施价钱高涨。锂价出现反弹迹象,碳酸锂期货价钱近期有所回升,10月23日,广期所碳酸锂2601合约价钱高涨4.17%,报收于79,940元/吨。而自9月中旬以来,六氟磷酸锂价钱也开启快速上行通说念,最近更是出现了当先式高涨。这缓解了市集对锂价抓续低迷的担忧,此前锂价曾一度跌近部分矿石提锂企业的资本线。除此以外,部分龙头锂企事迹大幅建造。举例,赣锋锂业第三季度净利润同比增长364% 至5.57亿元东说念主民币。天都锂业也在上半年收效扭亏为盈。永兴材料则凭借其资本上风保管了清爽盈利。

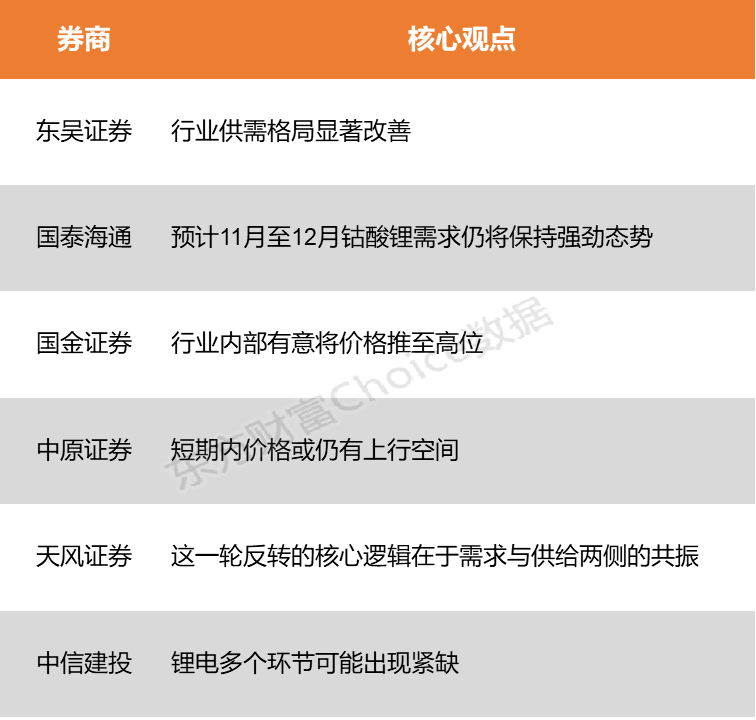

东吴证券暗意,六氟磷酸锂和磷酸铁锂正极加价预期历害,行业供需形式显赫改善,价钱拐点或将到来。天风证券指出,在供需两头共同作用下,锂价底部区间还是探明,来往侧的逻辑演进明晰可见。

东吴证券:行业供需形式显赫改善

面前电板厂受益于能源与储能需求双轮初始,产能供不应求,10月排产环比进一步增长10%,同比增长超35%,全年锂电需求预期已上修至40%增长。跟着欧洲与新兴市集储能爆发式增长,掂量2025年环球储能电板需求达550GWh,同比增70%,2026年有望不息罢了40%增长。材料端方面,六氟磷酸锂和磷酸铁锂正极加价预期历害,行业供需形式显赫改善,价钱拐点或将到来。

天风证券:这一轮回转的中枢逻辑在于需求与供给两侧的共振

这一轮回转的中枢逻辑在于需求与供给两侧的共振。需求侧,面前锂电,很是是储能的需求抓续超出市集预期。同期,供给侧的“弱预期”也在改善,即供给削弱或资本进步的细目性增强。在供需两头共同作用下,锂价底部区间还是探明,来往侧的逻辑演进明晰可见。

国泰海通:掂量11月至12月钴酸锂需求仍将保抓壮健态势

卑劣锂盐厂商因需求清雅,为保管前期排产对原料保抓较高采购意愿,市集交投活跃。与此同期,钴酸锂成交价已高涨至37.0万元/吨以上,主要受氯化钴、四氧化三钴等原料价钱高涨传导以及花消电子鸿沟繁盛需求鼓吹,掂量11月至12月需求仍将保抓壮健态势。

国金证券:行业里面挑升将价钱推至高位

市集现货难寻,卑劣企业拿货热诚殷切,对高价订单接纳度较高。行业里面临价钱进行讨论,挑升推至高位,六氟磷酸锂现货价钱大幅高涨。行业满产但提量慢,复产未放量,供应仍紧。

华夏证券:短期内价钱或仍有上行空间

当作10月27日,电解液价钱达2.55万元/吨,较10月初高涨25.62%;六氟磷酸锂价钱达9.80万元/吨,涨幅高达63.33%。此轮价钱高涨主要由六氟磷酸锂供需短期失衡所致,部分企业因长期亏本而减少供给,沟通储能与能源电板需求抓续高增长,导致产业链出现阶段性供不应求。瞻望后市,短期内价钱或仍有上行空间,需密切柔和锂电板需求增速及产能开释节律。

中信建投:锂电多个设施可能出现紧缺

本年1-9月份国内储能技俩新增招标255.8GWh,同比增长97.7%。谈判到Q4往往为招标旺季,即使保守来看本年Q4招标量同比抓平无增长,则全年招标至少可达到361.6GWh。掂量来岁锂电板总需求有望杰出2700GWh,同比增速杰出30%,其中储能电板需求杰出900GWh,锂电多个设施可能出现紧缺。

(本文不组成任何投资提议开云(中国)Kaiyun·体育官方网站-登录入口,投资者据此操作,一切成果自诩。市集有风险,投资需严慎。)

Powered by 开云(中国)Kaiyun·体育官方网站-登录入口 @2013-2022 RSS地图 HTML地图