发布日期:2025-08-20 07:28 点击次数:105

登录新浪财经APP 搜索【信披】查抄更多考评品级开云(中国)Kaiyun·体育官方网站-登录入口

【广发策略】价投视角看香港互认基金投资机遇

来源:晨明的策略深度想考

本文作家:刘晨明/许向真

申诉摘录

为什么亚太市集尤其醉心高股息?

1. 面前亚太市集抬估值的主要制肘在哪?制造业为主体的东亚经济体皆有雷同问题,即低盈利匹配低估值。面前宏不雅环境下分子端弹性有限,分母端加大分成回购成为守护高且康健ROE的关键技能。

2. 增速降档阶段中国钞票来回逻辑:价值类钞票粗野穿越宏不雅周期、提供康健呈文。这类钞票常常判辨出更高且康健的分成水平。

3. A/H比较看港股高股息投资价值。(1)疏浚点:利率核心下移阶段,配置A/H红利钞票均莫得太高的择时要求。(2)比拟其他中国钞票,港股是一个自然更稳健投资高股息的市集。港股结构中高股息行业占比更高(银行21.6%、动力8.1%)。(3)港股成长核心钞票也动手渐渐普及股息呈文。

4. 其他亚太市集股息率情况。(1)中国台湾:头部制造业公司守护较高股息率水平。(2)韩国市集:地产和银行耐久守护较高的股息呈文。(3)印度市集:法律阐述上而言,当络续的高增速回落之后,分成对于康健企业ROE的作用将会趋势性普及。

5. 日本市集素质:耐久来看,日本增速降档之后红利钞票有较为握续的逾额收益,对择时要求并不高,唯一在科技产业大爆发阶段比较大幅度跑输市集。

价值投资视角下,香港互认基金的投资机遇:比拟于港股通,互认基金投资范围更广,不仅不错投资于港股,还不错投资大师其他市集。比拟于QDII,互认基金在投资额度方面的适度更少。此外,互认基金在份额建立上更为丰富,责罚团队也愈加国际化。

存量的互认基金中,自然股票型基金个数占比达到50%掌握,但从策略上看,高息股基金较为稀缺。成立日历最早、范围最大的股票型高息股互认基金是

【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月范围为13.3亿好意思金。基金遴荐平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长智商之间寻找动态平衡。除了周期性高息股和康健类高息股除外,还纳入了中耐久成长性较为细办法企业。

风险教导:香港互认基金,依照香港法律确立,其投资运作、信息知道等轨范适用香港法律及香港证监会的相关规定,请详阅基金法律文献并存眷其独到风险。国外经济时势恶化、好意思股转变带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来额外冲击等。

本文如无特地阐明,数据来源均为Wind, Bloomberg数据

申诉正文

一、为什么亚太市集尤其醉心高股息?

(一)大师市集比较来看,面前亚太市集抬估值的主要制肘在哪?

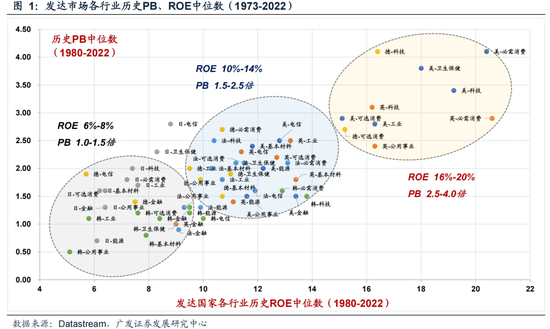

下图从发达市集各行业的PB-ROE长序列中位数,展示了盈利与估值的素质关系:

ROE 位于16%-20%,对应PB 2.5倍-4.0倍。举例好意思国科技、好意思国卫生保健、英国必需蹧跶、好意思国工业、好意思国可选蹧跶、英国公用奇迹、德国科技等;

ROE 位于10%-14%,对应PB 1.5倍-2.5倍。举例好意思国公用奇迹、好意思国电信、英国可选蹧跶、法国必需蹧跶、法国卫生保健、德国工业、韩国必需蹧跶等;

ROE 位于6%-8%,对应PB 1.0倍-1.5倍。举例韩国可选蹧跶、韩国金融、日本必需蹧跶、日本可选蹧跶、日本工业、日本科技、英国金融、德国金融等。

(注:本文PB均为PB(LF)口径。)

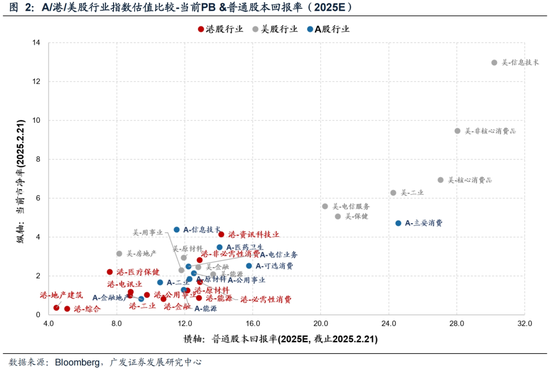

更进一步,咱们比较面前A股、港股、好意思股行业的截面数据——纵向和横向的对比共同标明,面前适度中国钞票估值核心上移的主要要素仍是盈利水平。制造业为主体的东亚经济体皆有雷同问题,即低盈利匹配低估值(容易出现产能弥散问题,传统制造业附加值相对较低)。

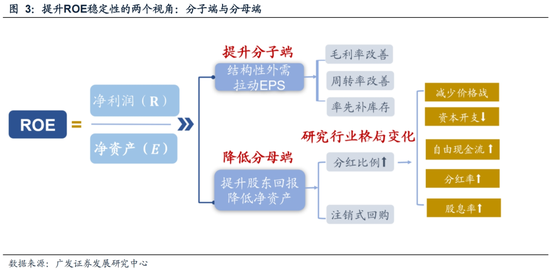

而从权利订价角度来说,要守护较高的盈利水平(ROE),无非是两种方式——一是盈利的可握续增长(作念大分子),二是加大分成比例(镌汰分母)。在面前的宏不雅环境下,分子端有弹性的品种更为稀缺,因此分母端加大分成、提供康健呈文渐渐成为更为关键的完毕旅途。

(二)中国钞票来回逻辑的变迁

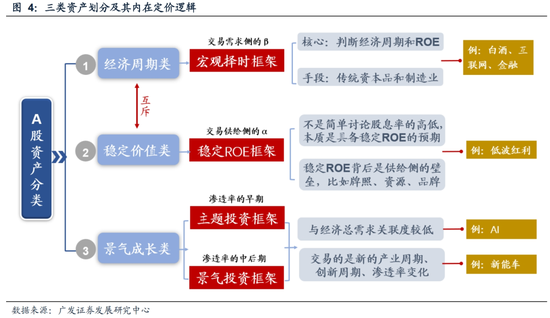

昔日十年,中国钞票的投资框架似乎还是履历了数轮变迁:宏不雅择时框架→PB-ROE框架→DCF框架→景气投资框架→康健ROE框架,等等。中国宏不雅布景及权利市集投资者结构的切换,带来了不同阶段核心订价因子的变化,因此淌若细腻从上至下的辩论视角,甄别不同宏不雅布景下的市集核心来回变量,找到该来回变量下受益的最优钞票,正变得越来越关键。

基于对宏不雅因子的敏锐度和来回标的,咱们将中国钞票主要永诀为三类:经济周期类、康健价值类、景气成长类。

①类别一:经济周期类(ROE随经济周期波动的品种);

②类别二:康健价值类(ROE相对康健的品种);

③类别三:景气成长类(分为主题投资和景气度投资,ROE奴才其闲隙产业周期的品种)。

类别一和类别二未必判辨为“一枚硬币的两面”,实践上辩论的是【经济基本面预期&经济实践基本面】,前者来回的是经济的上行预期,后者来回的是经济的下行预期。

但从更永久角度来看,类别二代表粗野穿越宏不雅周期、提供康健价值呈文的钞票。这类钞票常常判辨出更高且康健的分成水平,但更为关节的在于,康健分成水平背后企业康健的现款流和盈利水平。站在畴昔较长周期的维度来看,淌若经济周期弹性镌汰,那么康健ROE类型的钞票可能就有耐久配置的必要。

类别三实践上辩论的是【产业基本面预期&产业实践基本面】,具备经济脱敏属性。淌若产业基本面唯一预期就属于主题投资,偏向于中小盘作风。淌若产业基本面插足实践落地阶段就属于景气度投资,偏向于大盘成长。

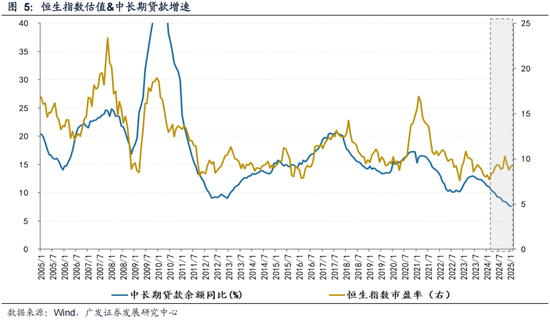

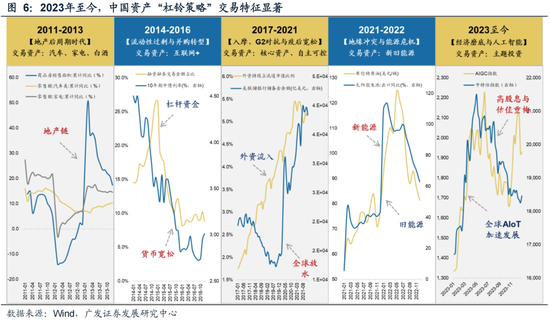

在昔日高度依赖地产经济、周期波动也相对剧烈的宏不雅环境中,中国钞票的估值与宏不雅周期高度吻合。咱们用中耐久贷款增速预料实体经济的融资需乞降宏不雅景气,在历史大部分区间里,其与恒生指数走势高度一致——2005-2023年二者相关通盘高达0.66。2021年之后,中国地产周期下行压力加重,中国投资者更报复地找到粗野对宏不雅经济、地产周期相对不敏锐的钞票。2023年之后,“杠铃策略”——红利+成长的市集作风渐渐被市集更鄙俚地采纳。

(三)A/H比较看港股高股息投资价值

1. 疏浚点:利率核心下移阶段,配置A/H红利钞票莫得太高的择时要求

从贴现率模子的角度,国债利率看成无风险利率,组成了折现率的一部分,然而,对于经济周期类钞票和景气成长类钞票,基本面自己和预期皆波动很大,因此无风险利率从来不是影响这类公司股价的核心。

而对于红利类钞票,基本面、预期、分成、现款流皆相对比较康健,常常变化不大,因此无风险利率组成的折现因子就显得极端关节。下图中不错看到,红利类指数的调仓,更雷同于低买高卖,而其他宽基窄基指数多以高买低卖的款式进行样本转变。这就组成了指数走势的耐久别离——

红利类指数:耐久净值弧线斜率更为康健,对择时要求更低。

其他宽基窄基指数:净值弧线波动更大,对择时要求更高。

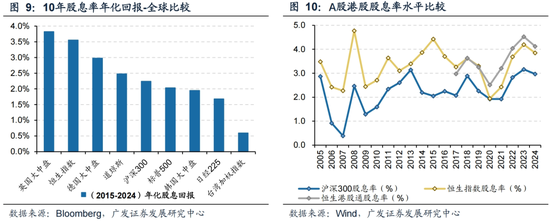

2. 市值结构比较:港股是一个自然更稳健投资高股息的市集

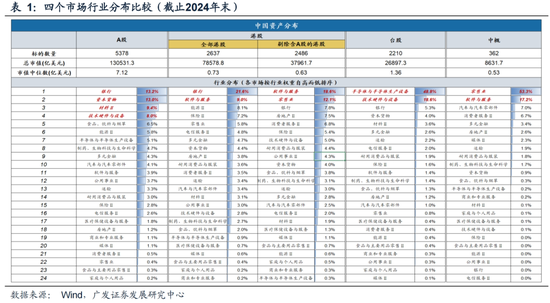

咱们整理了中国钞票在大师的散布情况。合座来看,港股的结构中,高股息行业的占比更高(银行21.6%、动力8.1%),自然是一个稳健辩论高股息的市集。与发达市集的比较来看,昔日10年恒生指数的股息率呈文在主要发达市鸠集皆处于中高水平。

事实上,香港市集是大师最真贵分成的市集之一,这也与其投资者结构和来回结构联系。一方面,港股标的许多民企的大鼓舞有派息需求;另一方面,港股市集机构投资者占比近80%,尤其是长线资金对股息诉求更高。

3. 港股成长核心钞票也动手渐渐普及股息呈文

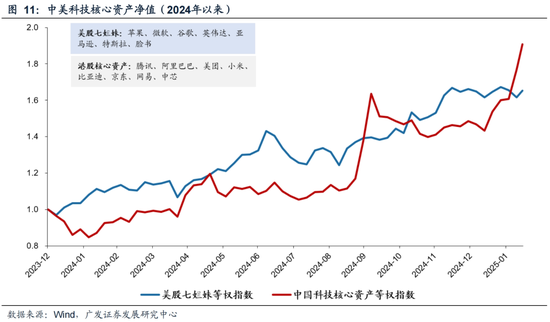

本年以来,以港股互联网板块为典型,中国科技核心钞票的“重估”激发市集鄙俚辩论。事实上,港股科技核心钞票在前年还是判辨出很强的报复性。咱们拟合好意思股科技七姐妹(苹果、微软、谷歌、英伟达、亚马逊、特斯拉、脸书)和港股八大科技龙头(腾讯、阿里巴巴、好意思团、小米、比亚迪、京东、网易、中芯)两条净值弧线,不错看到本轮快速高涨事后,港股科技龙头累计涨幅还是高出好意思股科技龙头。

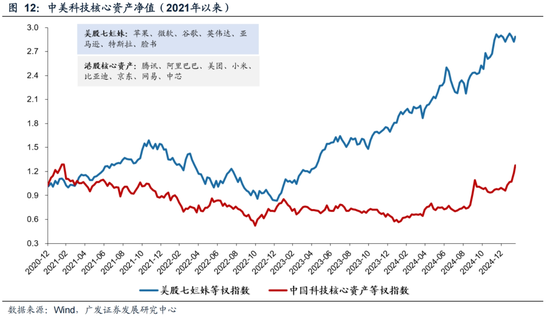

但淌若拉耐久间线来看,2021年以来的累计涨幅比较上,中国科技龙头的判辨仍远逊于好意思国科技龙头(2021年以来履历了蹧跶核心钞票泡沫翻脸、地产大周期拐点等,对于中国钞票的悲不雅叙事由此而始)。因此淌若昔日几年变成的刻板印象动手扭转,那么中国头部钞票的重估还大有空间。

除了估值建立除外,港股科技核心钞票在昔日两年还判辨出较强的提高现款呈文的意愿。下表排列了截止2024年末,200亿港币以上市值的港股互联网、零卖(含电商)标的昔日4年的分成回购情况。若这一趋势得以考据,则港股高股息策略在行业结构上有望愈加平衡,而不是局限于传统周期行业,从而粗野更好地平滑价值与成长的天平。

(四)其他亚太市集股息率情况

1. 中国台湾:头部制造业公司守护较高股息率水平

台湾股市是昔日十年大师判辨最佳的市集之一,2015-2024年年化复合呈文高达9.5%。台湾股市守护强势的原因,既包括产业结构的上风、大师化红利的开释,也与计谋转变、市集机制优化密切相关。

开始是科技产业尤其是半导体行业的大师最初地位。2024年四个季度,台积电晶圆代工大师份额分别达到62%、62%、64%、67%;除了台积电除外,还包括联发科、日蟾光等企业,秘密运筹帷幄、制造、封测全链条。台湾股市结构和主要指数也以先进制造业为全皆权重,截止2024年末,半导体和半导体斥地公司市值占比高达48.8%,时期硬件和斥地业公司市值也达到18.6%。

其次是计谋因循与市集机制优化。具体包括极低的利率环境、外资敞开与国际化进度、以及IPO减少和上市公司质地普及等。

由于股息率自己也反应市集估值水平,在股市高涨的经由中,昔日10年台湾市集指数股息率核心并莫得权臣的抬升,尤其22年年中于今,跟随股市加快上行,台湾加权指数股息率水平一度从5%以上将至2024年末的2.60%。但同期要看到,台湾市集的头部公司大多守护较为康健且不低的股息率。表4排列了台湾非金融上市公司市值前30大的标的,其中有21家在昔日3年提供了跳跃市集合座水平的股息率,并有13家昔日3年平均股息率达到4%以上。(截止2024年末,台湾10年期公债收益率为1.67%)

2. 韩国市集:行业分化权臣,传统行业提供康健高股息

横向比较来看,韩国股市合座的股息率水平在发达市鸠集并不算高,原因之一或在于韩国财阀主导的企业文化大量疏远中小鼓舞权利,企业更倾向于将现款流用于延长而非分成。较为激进的本钱开支延长,也使得韩国市集的ROE水平在发达国度中处于中低水平。

不外,韩国政府在2024年效仿日本推出了“企业价值普及有筹商”(Corporate Value-up Program)可能带来转化。该有筹商强制要求上市公司知道普及鼓舞价值的策略,效仿日本的“点名月旦”机制,并通过镌汰本钱利得税等设施提高投资呈文。在日本2023年的《市值责罚有筹商》中,分成和回购被以为是最关键的市值责罚技能。

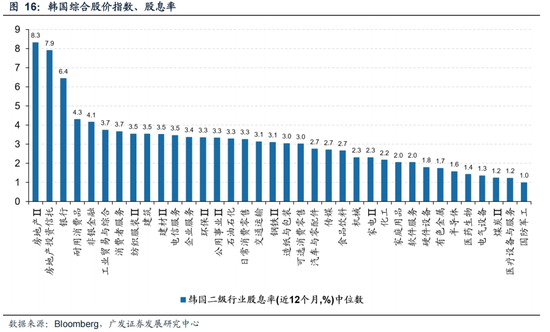

另外值得肃穆的是,自然韩国股指的股息率水平不高,但行业间分化浩瀚。传统规模的地产和银行耐久守护较高的股息呈文。以2024年数据来看,房地产、房地产投资相信、银行股息率TTM分别达到8.3%、7.9%、6.4%,耐用蹧跶品和非银金融也达到4%以上。因此个股层面,具备较高康健性和分成智商的标的仍有很大挖掘空间。

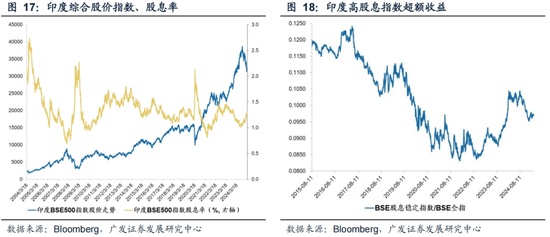

3. 印度市集:成长性更为可不雅,耐久有分成空间

印度看成新兴市集,其眩惑力更多体当今本钱升值而非股息呈文。以其头部指数印度SENSEX30指数为例,2016年以来还是络续9年年线收阳,昔日3年涨幅分别为4.4%、18.7%、8.2%,在大师比较中属于“中高估值、中高盈利”市集。

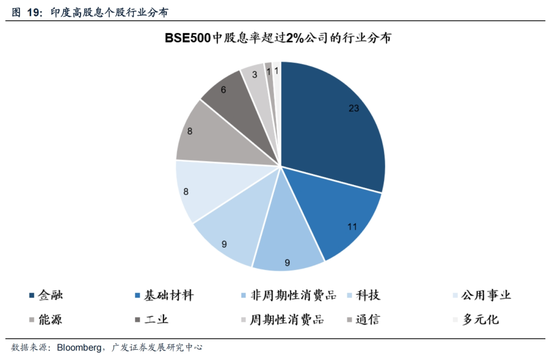

但从法律阐述上而言,当络续的高增速回落之后,分成对于康健企业ROE的作用将会趋势性普及。面前印度市集的高股息个股主要聚首在金融和基础材料行业,畴昔跟随印度政府的经济更正和国内蹧跶升级趋势,制造业和蹧跶品公司有望取得增长动能,从而具备更高的分成后劲。

(五)日本市集素质:地产周期拐点后高股息钞票何如判辨?

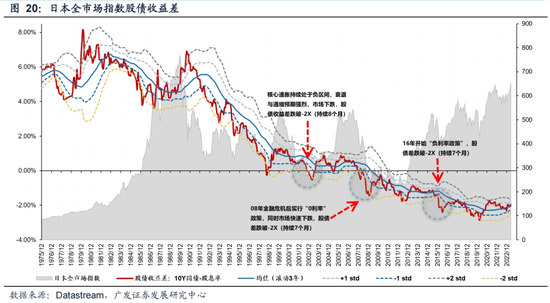

90年代日腹地产景气拐点出现,耐久判辨为利率核心下移,权利钞票风险溢价抬升(ERP趋势进取、股债收益差趋势向下)。下图知道了1990年之后,日本全市集指数股债收益差插足了长达30年的下行通谈。

在这个经由中,日本的高股息钞票判辨出如下特征:

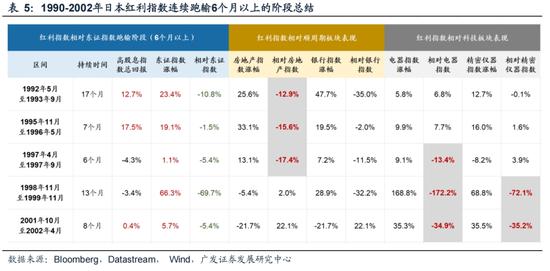

1. 耐久来看,日腹地产周期拐点后有较为握续的逾额收益,且并不总发生在凝视阶段。比如2003年日本走出握续的负通胀之后,迎来了一轮长达三年的牛市:03年4月-04年4月东证指数高涨57.5%,横盘整理之后,05年5月-06年4月再高涨60.8%。这一阶段红利指数判辨出很强的报复性,不外市集来回的并非高股息,而是强补库周期下的周期品的大幅高涨。

2. 日本高股息钞票的投资对择时要求并不高,唯一在科技产业大爆发阶段比较大幅度跑输市集。1990-2002年日蓝本回地产泡沫消化阶段,仅发生过五次红利指数跑输半年以上的情况。不错看到,科技产业爆发,是日本红利钞票跑输的主要触发要素。90年代后半段科技股牛市的大布景是亚洲金融危急“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段极端贵重的挣钱契机。东证电器指数在1998年11月-1999年11月高涨168.8%,同期红利全收益指数下降3.4%(详见下表第4个区间),但尔后红利未再出现大幅跑输阶段。

经济预期建立是红利指数跑输的另一个主要触发要素,但需要肃穆的是:一方面,在地产周期拐点出现后的初期阶段,经济多以弱复苏款式呈现,市集对复苏的握续性和空间皆较为严慎,风险偏好未能大幅普及,握有红利仍不是一个太坏的取舍。另一方面,与A股相同,那时日本的高分成钞票除了一些公用奇迹标的除外,同顺周期行业也有一定错杂,上中游周期品、大金融等在复苏周期内一定程度上也受益供需阵势改善、加价逻辑。因此,弱复苏周期下,红利即使跑输,幅度也尚可采纳(详见下表第1、2、3、5区间)。

3. 杠铃策略的另一头——景气成长标的与高股息策略并不全皆矛盾。

下表列出了1990-2012年日本全市集指数下降阶段,仍然实现翻倍的个股。不错看到,这些高呈文个股主要来自于其大师化最为收效的行业。在高速浸透阶段,这些标的判辨出较强的弹性,增厚了投资呈文。而当其渡过高速增长阶段,常常也取舍提高股息呈文,向价值类钞票过渡。因此选股策略上,经过盈利办法拘谨的高股息个股粗野更好地平滑杠铃两头,从而穿越牛熊。

二、价值投资视角下,香港互认基金的投资机遇

(一)什么是互认基金?通过互认基金参与香港市集有哪些上风?

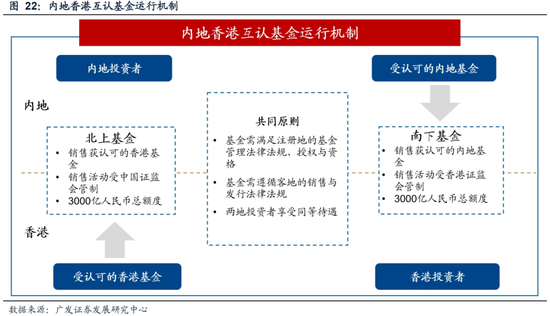

基金互认,是指允许境外注册并受当地监管机构监管的基金,取得批准和授权后向腹地住户公支出售。内地与香港基金互认机制旨在促进两地本钱市集的互联互通,允许内地和香港的部分公募基金在通过批准注册后,在对方市集公支出售。为深远内地与香港金交融作,同期增多投钞票品的各样性和市集的敞开性,中国证监会与香港证监会在2015年签署了相助备忘录,在两地开展基金互认。其中:

香港互认基金,也称北上基金,是指香港注册的公募基金经中国证监会招供,在大陆地区公支出售。

内地互认基金,也称南下基金,即内地注册的公募基金经香港证监会招供,在香港地区公支出售。

截止2024年12月末,面前已注册的香港互认基金数目达到41只,在内地的累计净销售额约达580亿元。

2024年6月,中国证监会发布《香港互认基金责罚规定(更正草案征求看法稿)》,进一步优化内地与香港基金互认安排。具体设施包括放宽内地销售比例,允许投资责罚职能转授予责罚东谈主同集团的国外钞票责罚机构,有助于眩惑更具有国外投资素质的责罚东谈主加入等。在投资额度上,面前香港互认基金的投资额度为净汇出3000亿东谈主民币,不合单家机构或单只基金居品进行额度审批,仅监控总和度使用情况。2024年12月20日,中国证监会进一步优化内地与香港基金互认安排,更正发布《责罚规定》,自2025年1月1日起实行。《责罚规定》更正内容包括:将香港互认基金客地销售比例适度由50%放宽至80%;稳健削弱香港互认基金投资责罚职能的转授权适度,允许香港互认基金投资责罚职能转授予集团内国外关联机构;为畴昔更多通例类型居品纳入香港互认基金范围预留空间。

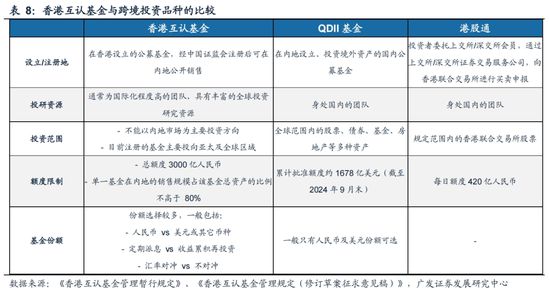

与其他南向投资方式比拟,香港互认基金主要有以下特征和上风:

第一,比拟于港股通,互认基金投资范围更广。港股通标的尚未秘密一起港股,而互认基金表面上可投港股标的更多。此外,香港互认基金不仅不错投资于港股,还不错投资大师其他市集,秘密亚太地区、中国大陆以及大师市集。

第二,比拟于QDII,互认基金在投资额度方面的适度更少。互认基金不受QDII额度适度,仅受两地销售比例适度,总和度上限为3000亿元东谈主民币。新规下国度外汇责罚局不合互认基金的单家机构、单只居品额度进行审批,仅对总和度使用情况进行监控。

第三,互认基金在份额建立上更为丰富。其提供多种份额取舍,包括对冲份额、依期派息与累计份额等,不错称心不同投资者的需求。

第四,互认基金的责罚团队愈加国际化。互认基金的责罚东谈主多为香港腹地或国外关联机构,具备丰富的大师钞票配置及投资素质。相较于港股通主要由内地投资者参与,互认基金的责罚团队更具国际化视角。

(二)香港互认基金近况:有哪些可选居品?

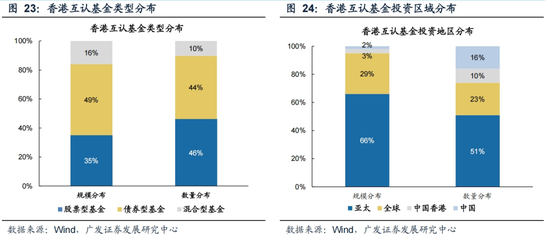

从居品类型来看,已注册的香港互认基金共41只,主要为股票型、债券型和夹杂型三类,其中股票型基金数目最多,债券型基金范围最大。

从投资范围来看,大部分现有的香港互认基金主要投向亚太及大师市集。

从责罚模式来看,95%的香港互认基金为主动责罚型基金。

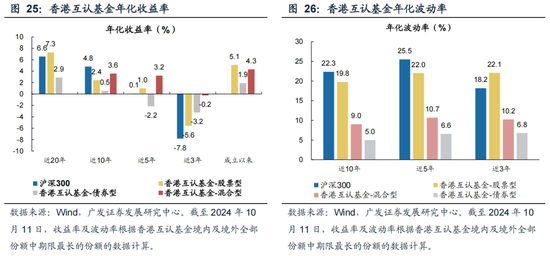

投资呈文上,香港互认基金平均成立年限为15年(境外启动份额),其中股票型基金成立以来平均收益率约2105%,近20年股票型基金跑赢沪深300指数约432%;

近10年香港互认基金相对上证指数的beta为0.48(股票型)及0.17(夹杂型),具有分散配置的投资价值。

(三)投资香港互认基金,当下环境可存眷高股息策略

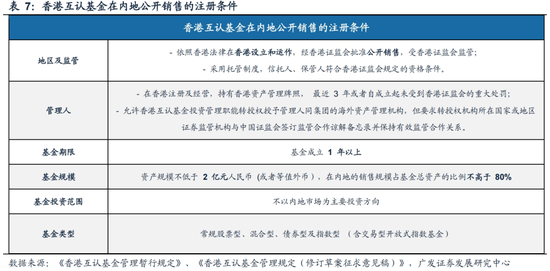

香港互认基金在内地公支出售,责罚东谈主需合适以下要求:

第一,责罚东谈主在香港注册及有筹商,握有香港钞票责罚执照;

第二,最近 3 年或者自成立起未受到香港证监会的要紧处罚;

第三,未将投资责罚职能转授予其他国度或者地区的机构,但获转授机构与责罚东谈主同属一个集团,且其地方国度或地区证券监管机构与中国证监会订立监管相助海涵备忘录并保握有用监管相助关系的情形除外。

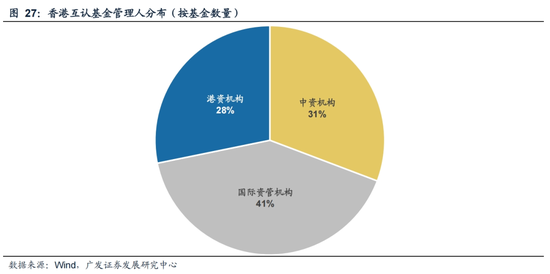

截止面前,已注册的香港互认基金仅有21家责罚东谈主,类型包括外资、港资和中资机构。

由上文,在经济增长核心下移,经济周期更为扁平化的环境中,具备高股息特征的价值类钞票具备穿越宏不雅周期,提供康健呈文。存量的互认基金中,自然股票型基金个数占比达到50%掌握,但从策略上看,高息股基金较为稀缺。成立日历最早、范围最大的股票型高息股互认基金是【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月范围为13.3亿好意思金。

投资理念:基金遴荐平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长智商之间寻找动态平衡。除了周期性高息股和康健类高息股除外,还纳入了中耐久成长性较为细办法企业。

亚洲高息股已不再局限于传统行业。居品投资想路包括:(1)稳健业务板块为基石:包括电信、公用奇迹、收费公路、大型银行、制药业等;(2)存眷股息增长:聚焦新经济、新址品;(3)具备合理价钱增长智商:包括地区性企业、优质行业领导者(蹧跶、工业)、韩国医疗保健等;(4)时期升级和数码转型标的增厚收益:包括集成电路运筹帷幄师、代工场、系统制造商、组件、内存、干事器、软件、东谈主工智能等;(5)周期类高息股挖掘底部复苏标的:包括中国保障、工业;(6)耐久低估标的提供安全垫:包括中国物业、中国承包商;(7)供给侧壁垒提供价值升值:包括韩国金融、韩国汽车、中国国有企业。

握仓情况:惠理高息股票基金布局于亚洲(除日本)市集的高分成和上风制造业标的。

地区散布上,组合较大权重投资于中国市集(香港、台湾),也在韩国、东南亚等发达和新兴市集布局,以平滑单一市集的波动性,提高组合抗风险智商。

行业散布上,组合在信息时期、通信干事和工业、银行板块均有较高权重。

三、风险教导

香港互认基金,依照香港法律确立,其投资运作、信息知道等轨范适用香港法律及香港证监会的相关规定,请详阅基金法律文献并存眷其独到风险。国外经济时势恶化、好意思股转变带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来额外冲击等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 开云(中国)Kaiyun·体育官方网站-登录入口

Powered by 开云(中国)Kaiyun·体育官方网站-登录入口 @2013-2022 RSS地图 HTML地图